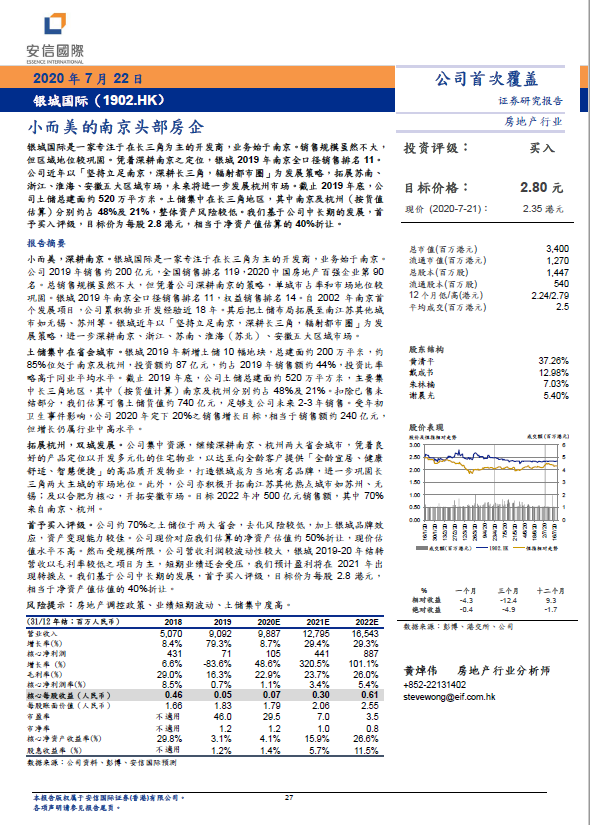

银城国际(1902.HK)获安信国际首次研报覆盖,评级「买入」并给予目标价2.8港元2020.07.22

安信国际7月22日发表了题目为「长三角一体化发展下的机遇」的房地产行业研究报告,当中以「小而美的南京头部房企」为题,覆盖了银城国际。

安信国际指出,整个地产行业承接四、五月份的复苏势头,六月再下一城。百强房企六月销售约14,500亿元(人民币,下同),同比上升13.8%。分区域看,以长三角复苏情况较佳。该行认为凭着长江三角洲区域一体化的发展,看好环沪、南江苏及浙江北之城市发展。而区域性中小房企拥有对当地的熟悉度较高,当地市场地位不低,享有比较优势,有机会在竞争剧烈的市场中突围而出。建议适量关注长三角精品房企。

安信国际指出,银城国际是一家专注于在长三角为主的开发商,业务始于南京。销售规模虽然不大,但区域地位较巩固。凭着深耕南京之定位,银城国际2019年南京全口径销售排名11。公司近年以「坚持立足南京,深耕长三角,辐射都市圈」为发展策略,拓展苏南、浙江、淮海、安徽五大区域市场,未来将进一步发展杭州市场。

截止2019年底,公司土储总建面约520万平方米。土储集中在长三角地区,其中南京及杭州(按货值估算)分别约占48%及21%,整体资产风险较低。该行基于公司中长期的发展,首予「买入」评级,目标价为每股2.8港元,相当于净资产值估算的40%折让。

投资亮点如下:

土储集中在省会城市

银城国际2019年新增土储10幅地块,总建面约200万平米,约85%位处于南京及杭州,投资额约87亿元,占2019年销售额约44%,投资比率略高于同业平均水平。截止2019年底,公司土储总建面约520万平方米,主要集中长三角地区,其中(按货值计算)南京及杭州分别约占48%及21%。扣除已售未结部分,该行估算可售土储货值约740亿元,足够支持公司未来2-3年销售。受年初卫生事件影响,公司2020年定下20%之销售增长目标,相当于销售额约240亿元,但增长仍属行业中高水平。

拓展杭州,双城发展

公司集中资源,继续深耕南京、杭州两大省会城市,凭着良好的产品定位以开发多元化的住宅物业,以达至向全龄客户提供「全龄宜居、健康舒适、智慧便捷」的高质量开发物业,打造「银城」成为当地有名品牌,进一步巩固长三角两大主城的市场地位。此外,公司亦积极开拓南江苏其他热点城市如苏州、无锡;及以合肥为核心,开拓安徽市场。

最后,安信国际预计公司的盈利将在2021年出现转折点,基于公司中长期的发展,首予上述投资评级和目标价。