【克而瑞证券|公司点评】银城国际控股_深耕金陵廿余载,厚积薄发的长三角优质房企2020.09.08

(原文链接请点击这里)

深耕金陵廿余载,厚积薄发的长三角优质房企

——银城国际控股 01902.HK

首席分析师:董浩 SFC CE Ref:BOI846 hao.dong@cricsec.com 联系人:周卓君 zhouzhuojun@cric.com

投资要点

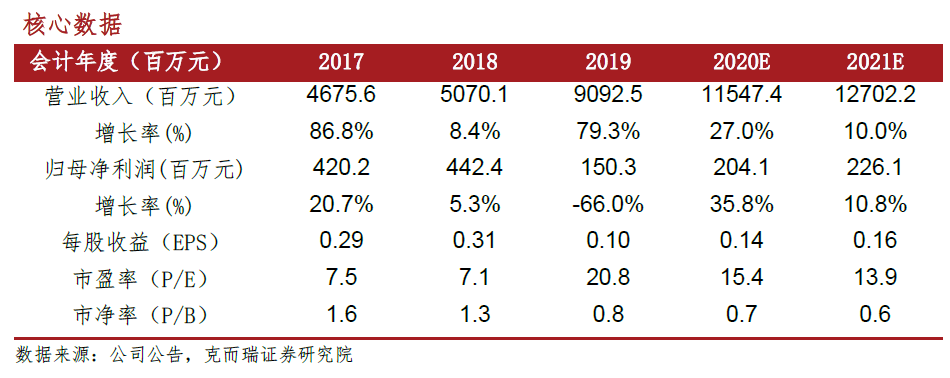

银城国际控股深耕南京市场,成绩斐然;2019年成功赴港上市,打开境外融资渠道,助力聚焦长三角都市圈。近年公司加速外拓并积累了大量优质资源,利好未来销售及业绩指标。我们看好公司深耕长三角战略,且认为优质项目将支撑公司盈利能力稳步提升,预计2020/2021年EPS为0.14/0.16元,对应PE 15.4/13.9。首次覆盖,给予“强烈推荐”评级,目标价3.40港元。

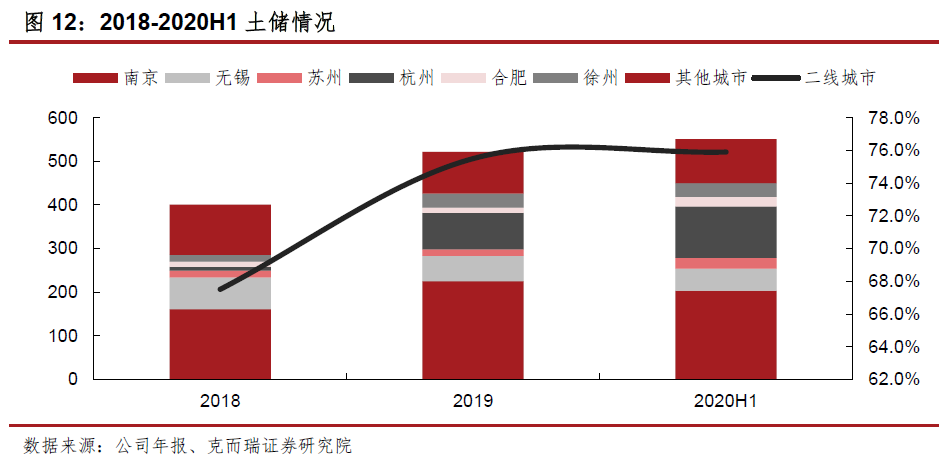

深耕长三角,聚焦核心城市,辐射都市圈。公司深耕南京,2017年落子长三角其他城市,形成南京、苏南、浙江、安徽、淮海5大战略板块,形成多元化城市布局。2020H1公司于二线城市,南京、杭州、无锡、苏州、合肥土地储备占比分别为36.96%、21.50%、9.13%、4.43%和3.89%;杭州确立为第二核心城市,进入双核发展模式。上半年公司开拓温州市场,下半年预计下沉苏南三四线城市,辐射都市圈低能级城市。

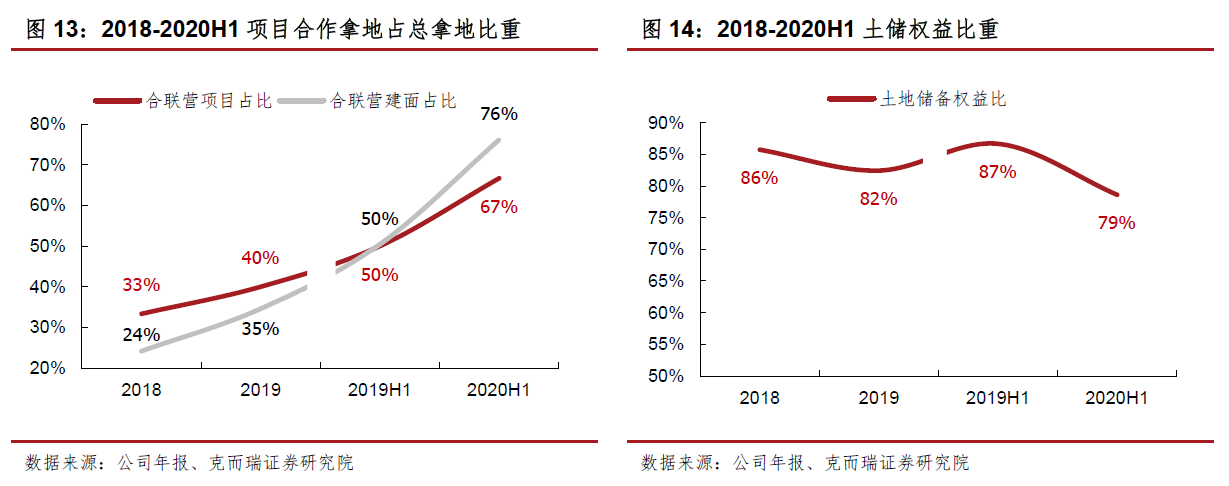

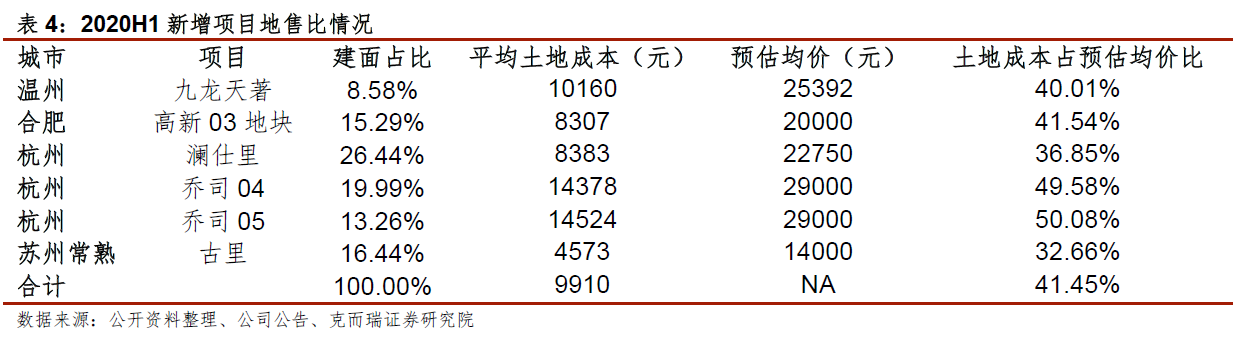

土地市场竞争日趋激烈背景下,多元化拿地模式助力公司规模扩张。公司现通过招拍挂、收并购和产业勾地方式拿地。2020H1公司新增合作项目建面占新增总建面76.13%,达历史最高。合作项目比重上升,降低项目成本,提高布局容错率,助力规模扩张。面对竞争激烈、政策趋严的土拍市场,项目合作、产业勾地利于拓展杭州市场,巩固南京市场。2020H1公司6宗新增地块,因城市好位置佳,建面价格9910元/平方米,平均土地成本占周边均价41.5%,项目质量较好,利好未来销售和盈利能力修复。

受疫情影响,上半年销售略降,下半年可售资源充足,维持全年230亿销售目标。2020H1公司合约销售61.2亿元,同比-22.5%,系受疫情影响上半年推盘调整所致。公司于下半年集中推盘,预计推盘160亿元,叠加上半年已推未售60亿元,预计去化80%附近可达成销售目标,叠加年内新增项目可进入推盘周期,维持全年230亿销售目标不变。

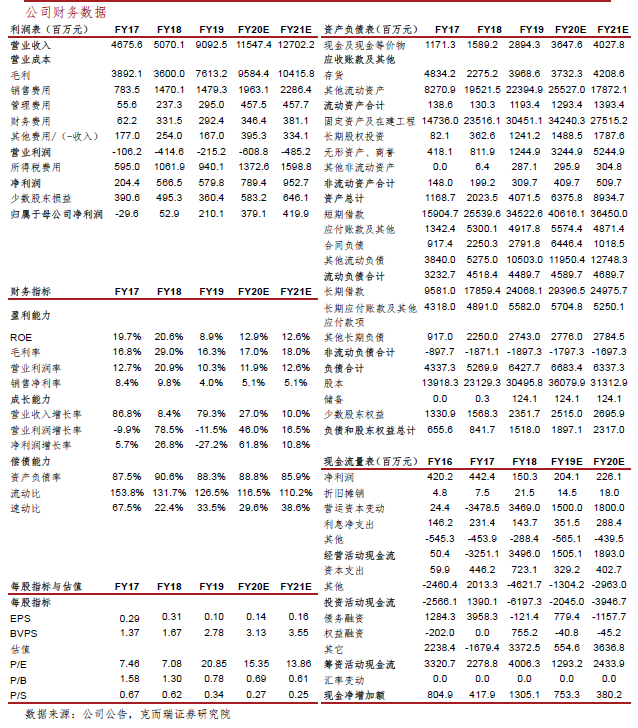

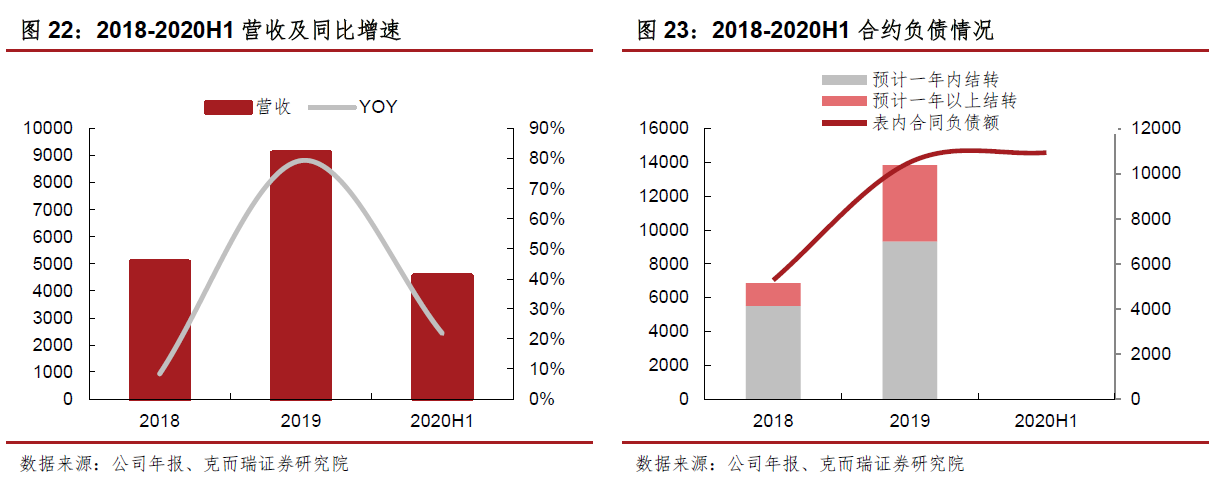

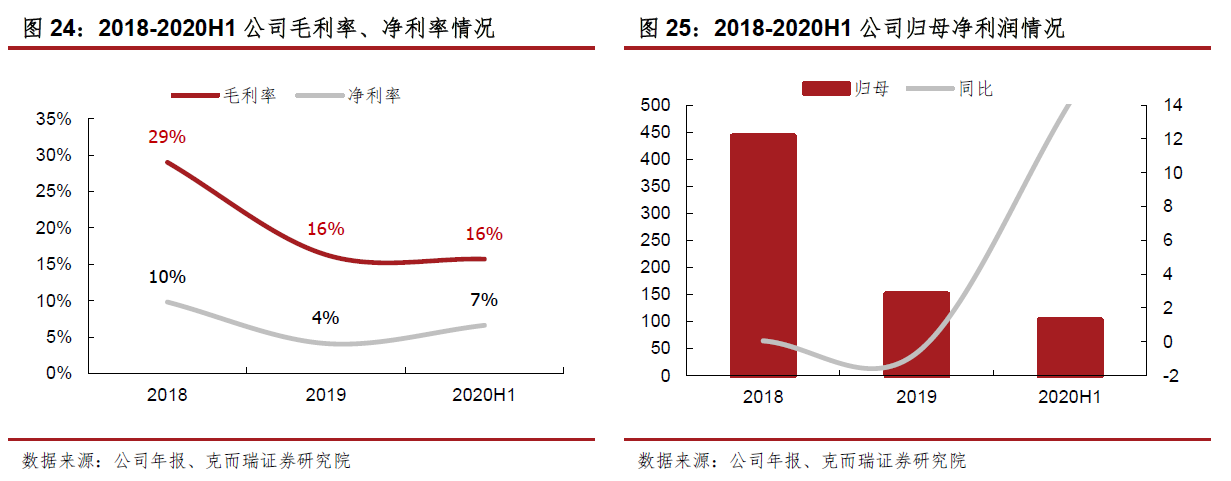

已售未结充裕推动营收增长,盈利指标有所修复。2020H1公司营业收入45.5亿元,同比+21.8%。得益于2019年已售未结大幅增长,2020全年营收压力较小;2020H1表内合同负债较上年末持平,有望推动营收持续增长。2020H1公司毛利率15.7%,同比+3.6PCT,净利率6.6%,同比+5.3PCT;盈利指标有所修复但不及预期。随着低毛利率项目去化和优质项目结算,盈利能力有望修复。此外,公司严格管控管理费用,利好毛利率修复。

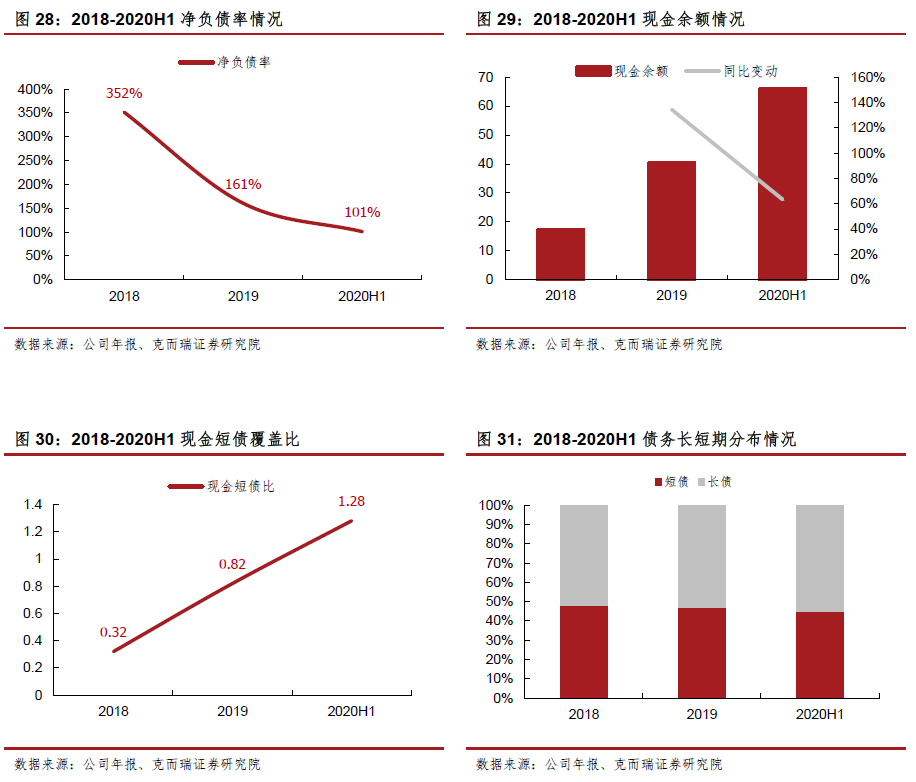

净负债率大幅改善,负债结构逐步改善。2020H1公司净负债率100.9%,较2019年末-59.6PCT,系公司现金余额增长所致。受益于公司境外融资渠道打开,未来优质项目结算,净负债率有望持续改善。2020H1公司短期债务占总债务45%,较2019年末-2PCT,随着公司规模的不断提升,短期债务占比有望继续下降,利好融资成本优化。

风险提示:行业销售不及预期,政策调控超预期。

正文部分

一、南京优质房企,成绩斐然

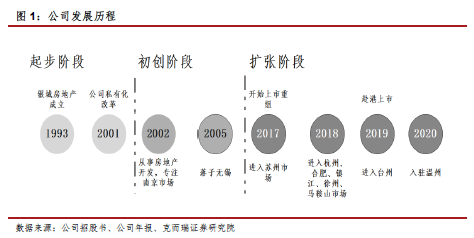

源于国企,扎根南京。银城国际控股始于1993年一家全民所有制企业——银城房地产。2001年公司改制为有限责任公司,2002年开始从事房地产开发业务,专注于南京房地产市场,2005年涉足无锡市场。2017年公司进入扩张阶段。业务上,公司先后落子苏杭等,陆续向长三角重点城市进军(目前公司已布局长三角10城)。融资渠道上,公司于2017-2018年进行上市重组,2019年3月6日成功于香港联交所上市,海外融资渠道随之打开。

廿岁光阴,成绩斐然。自银城房地产成立已廿余载,公司开发能力及产品质量逐渐得到市场肯定。自2002年起,公司连续17年被评为江苏房地产开发行业综合实力50强之一,2017-2018年蝉联第二,2019年跃居第一名。此外,公司2018/2019年客户满意度分别为89%/91%,大幅领先行业均值(71%/75%)。项目上,位于南京栖霞区的君颐东方分别于2016、2017年荣获中国房地产住宅项目品牌价值Top10,该项目为由CCRC及医院等配套设施组成的适老住宅。

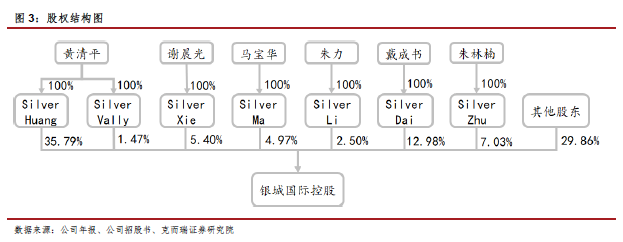

股权结构稳定。截至2019年末,公司主席兼非执行董事黄清平持股37.26%,非执行董事谢晨光持股5.40%,执行董事兼总裁马宝华持股4.97%,执行董事兼副总裁朱力持股2.50%;此外,戴成书及朱林楠各持股12.98%和7.03%,并不担任公司任何职务。公司在重组及上市前后股权结构稳定,同时执行董事兼任高级管理人员保证了公司股东和管理层之间利益一致性,有利于公司发展。

二、立足南京,深耕长三角区域,辐射都市圈

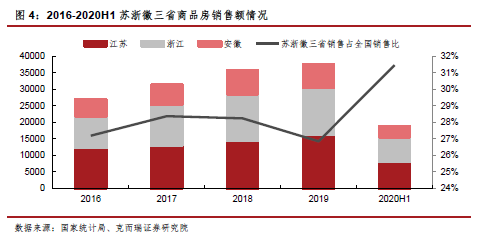

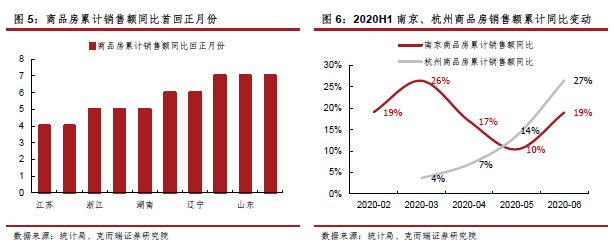

长三角——优质市场,规模大,韧性强。长三角中三省江苏、浙江、安徽商品房销售额占全国3成,上半年占比较2019年末+3.4PCT,至31.5%,市场前景广阔。此外,上半年受疫情影响,全国商品房累计销售额同比下滑严重。而江苏、浙江两省市场恢复较快,省会城市更是逆境增长,表现出强劲市场韧性。4月江苏累积销售同比首回正;次月浙江回正。2月南京商品房累计销售额同比+19.1%,后期增速下滑,但最低增速仍为10.4%。3月杭州累计销售额同比+3.7%,后期增速加快。

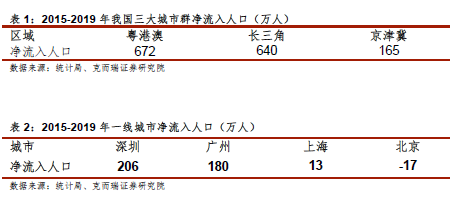

人口流入支撑长三角市场需求。2015-2019年三大城市群,长三角、粤港澳和京津冀区域常住人口增加约640万人、672万人和165万人。长三角、粤港澳区域外来人口吸引力强劲。长三角二线城市中,杭州、宁波人口净流入最多;合肥、南京次之。长三角区域一体化的推进提升该区域对外来人口吸引力。常住人口的增加驱动房地产市场规模扩大。

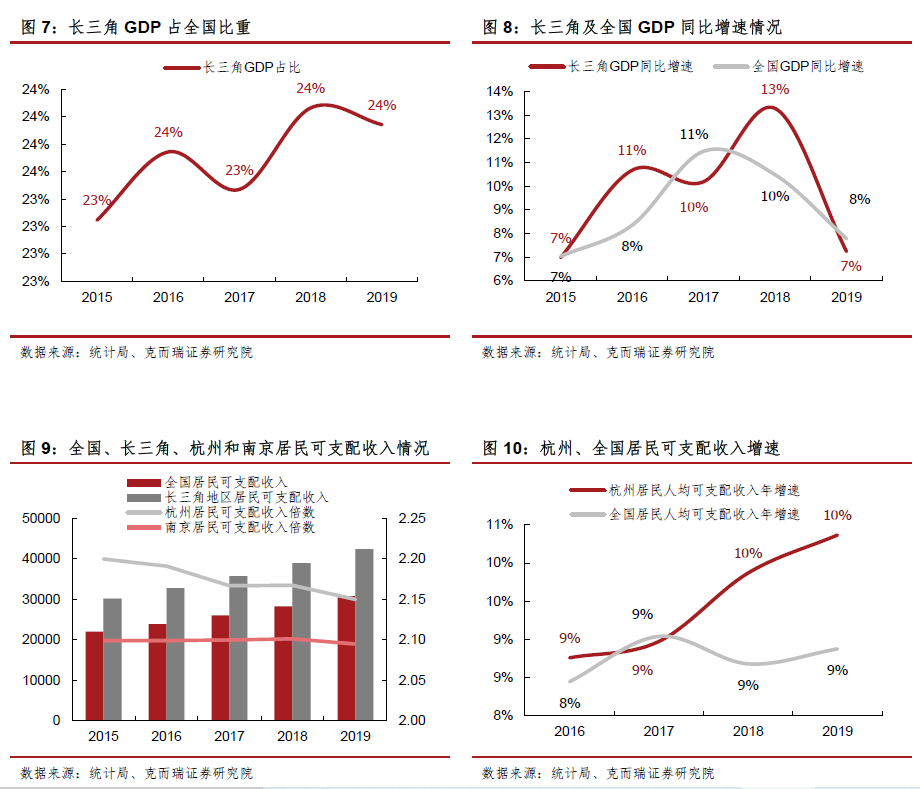

居民购买力坚挺支撑长三角市场韧性。长三角地区贡献近四分之一全国GDP总量,并且2016、2018年长三角GDP增速大幅领先全国水平,区域经济发达,居民可支配收入高。公司重点布局城市,南京、杭州居民购买力强,人均可支配收入明显高于全国水平,超过全国居民人均可支配收入2X。杭州居民人均可支配收入增速明显高于全国水平。居民收入高、购买力强,支撑房地产市场韧性。

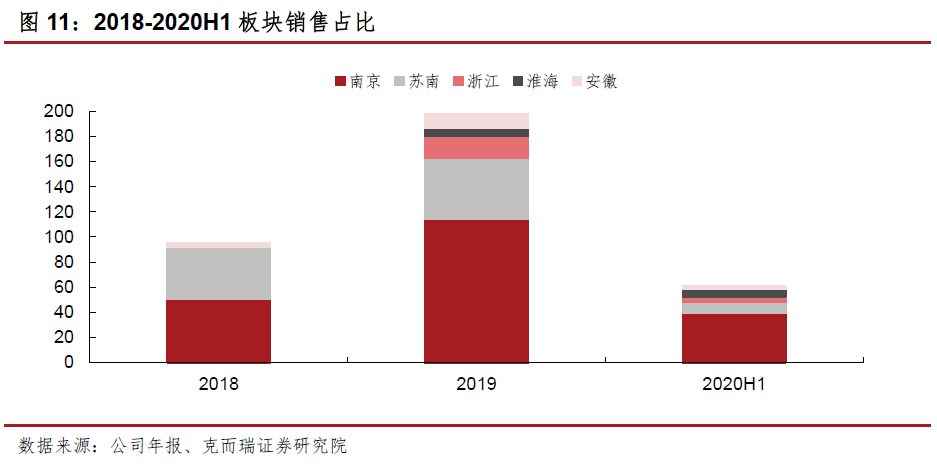

深耕南京,多元化城市布局。2017年公司布局长三角都市圈;保持南京核心城市优势的同时,向苏南、杭州、合肥和徐州都市圈拓展,形成南京、苏南、浙江、安徽、淮海5个板块。2020年上半年南京/苏南/浙江/安徽/淮海销售额占比较2019年末+6.40%/-9.60%/-2.10%/+6.24%/-0.97%。其中,苏南板块下降系公司多元化城市布局的同时继续深耕南京所致,淮海板块增长系上半年推盘项目去化较好所致。

聚焦核心城市,辐射都市圈。公司积极拓展杭州市场,深耕杭州,迈入双核发展时代。2020年上半年,公司于长三角二线城市,南京、杭州、无锡、苏州和合肥,土地储备占总土地储备比例分别为36.96%、21.50%、9.13%、4.43%和3.89%。公司确立两核心城市后,转而向都市圈低能级城市下沉。2018年至今,公司逐步打开徐州、镇江、马鞍山、台州、温州市场;公司下半年预计加码南京或深耕苏南核心城市或向苏南都市圈低能级城市下沉。

三、多元化拿地方式已成,助力扩增土储规模

公司现有公开市场、收并购和产业勾地三种拿地方式。2020H1公司新增建面57.12%从公开市场拿地,其余42.88%为收并购地块;2019年公司通过公开市场拿地仅占新增建面18.5%,产业勾地占13.1%,其余68.4%为收并购项目。多元化拿地模式成熟,利于公司在重点布局城市土拍市场竞争激烈、政策趋紧的情况下,以收并购和产业勾地稳固、扩张市场。

项目合作加快布局速度,助力扩张杭州市场

合作项目提升,加速项目布局、规模扩张。2020上半年,公司通过项目合作拿地开发项目数量占新增总项目数量66.67%,较2019年+26.67%;新增项目合作建筑面积占新增总建筑面积76.13%,较2019年末+41.54%。新增合作项目占比上升,降低了单个项目布局成本,提高项目布局的容错率,利于项目数量增加。此外,从土地储备权益比重来看,2020上半年,权益土地储备占全口径土地储备78.62%,较2019年-3.82PCT;有助于公司全口径土地储备加速扩张。

收并购拿地助力做大杭州市场。公司现持杭州5宗地块,云谷天境由土拍取得并全资开发,其余四宗为收并购取得项目。2019年公司收购中都置业青山湖畔别墅项目,项目建面土地成本仅3858元/平方米,2020H1项目结算确认平均售价12296元/平方米,地售比较低。剩余3宗地块——澜士里(同路劲共同开发)、乔司04和乔司05地块(同德信共同开发),均为合作项目。在杭州土拍市场激烈竞争环境下,项目合作、收并购利于公司布局优质地块。

土拍趋严,产业勾地助力稳固南京市场

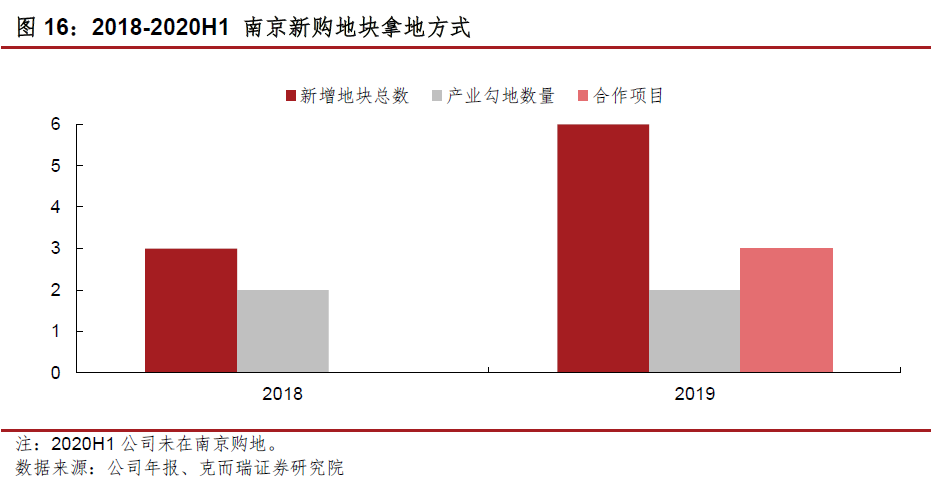

产业勾地利于稳固南京市场。8月18日南京发布土拍新政,最高限价间竞争,从比较人才住房供应面积,改为摇号确认竞得人,南京土拍再次趋严。产业勾地利于公司稳固南京市场。2015年公司成功通过养老产业获得南京君颐东方项目地块,目前运营运营较好。2018年公司新增3宗南京地块,1宗为商业地产项目,1宗为会展综合体内纯宅地,1宗为宅地。2019年公司于南京新增3宗全资开发地块,仅1宗宅地,其余两宗分别为科研用地和医院用地。产业勾地对公司稳固南京市场作用大,尤其土拍政策趋严,产业勾地优势凸显。

谨慎补库存,青睐优质地块

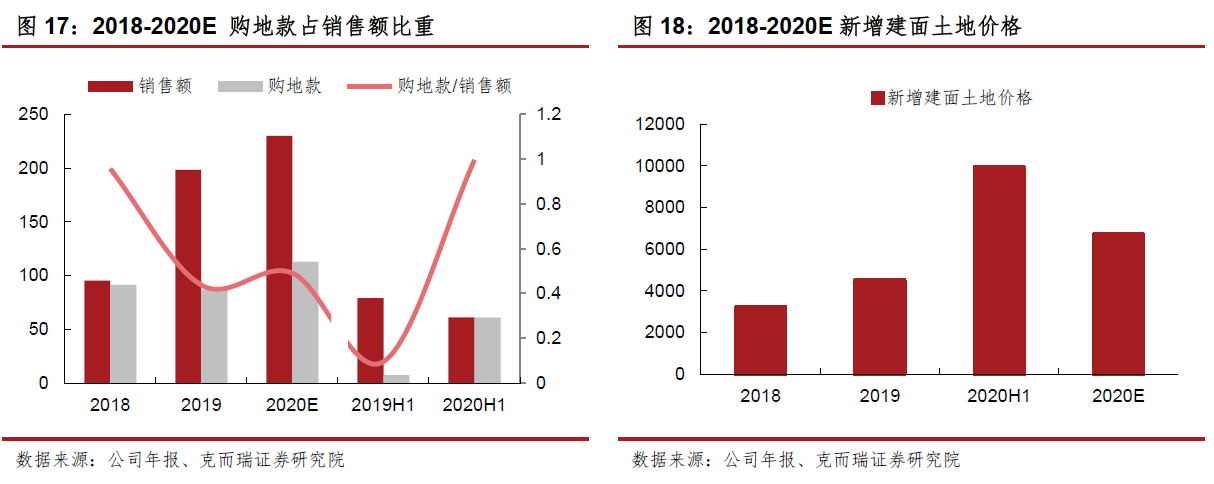

补库存谨慎,着重优质地块。2020上半年公司购地款占销售额比重99.67%,超过上年末2X,系上半年公司销售额增长不及预期,大力扩张所致。2019年公司购地款占销售额比重同比-51.90%,降幅较大,系公司控制净负债率,销售额猛涨所致。公司在销售增速预期下滑,以及去杠杆,优化债务指标的目标下,补库存较为谨慎。公司全年购地款预计113亿,占预期销售额(230亿)49.13%,较上年末微增,补充可售货源。此外,上半年公司新增建面价格9910元/平方米,较2019年大幅上涨,注重优质地块布局。

新增项目土地成本占周边均价比例低。上半年公司新增6宗宅地,杭州3宗,苏州常熟1宗,合肥1宗,温州1宗。全口径新增建面平均土地成本为9910元/平方米,较2019年末+121.06%。2019年,公司布局医疗、科研用地,低价收购财困项目,合作低价项目并向三四线城市下沉,导致新增建面成本基数低。对比新项目周边新房、二手房均价,上半年整体新增项目土地成本占周边均价41.45%,土地成本占周边均价比较低,保障项目毛利率。

四、下半年集中推盘,全年销售目标完成可期

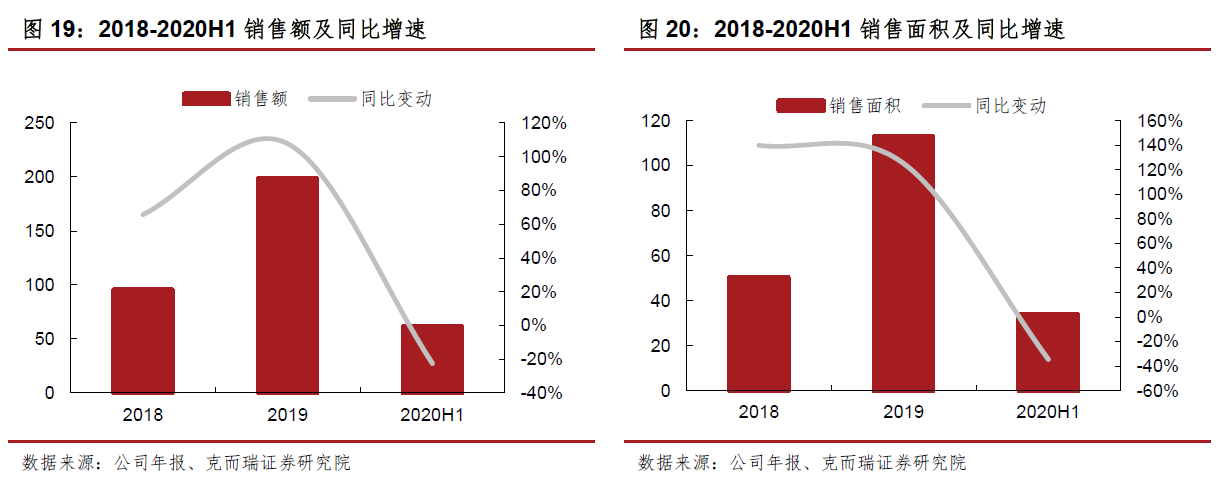

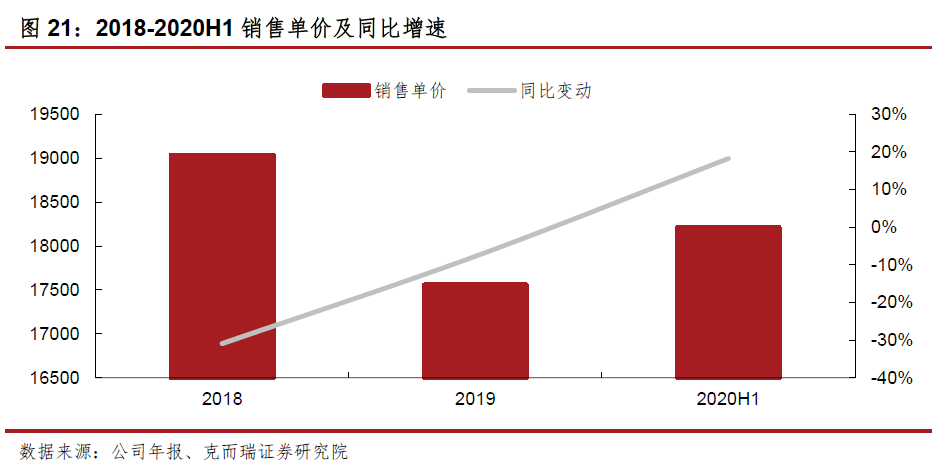

疫情影响下销售下滑,下半年推盘集中。2020年上半年公司合约销售额为61.23亿元,同比-22.5%;合约销售面积33.63万方,同比-34.44%;合约销售单价18205元/平方米,同比+18.23%。2020全年销售目标230亿元,较上年销售额+16.04%。上半年受疫情影响,推盘计划有所调整,下半年将集中推盘,预计推盘160亿元,累加上半年已推未售60亿元,共220亿元,预计去化76.71%可达成销售目标。同时,由于公司首开平均周期8个月,合作项目较多,部分新增项目在年内开盘,缓解去化压力。此外,公司去化能力强,上半年部分项目首日去化可达八成,维持全年230亿销售目标。

五、已售未结充裕支撑营收增长,盈利指标向好

已售未结充裕支撑营收增长。2020年上半年,公司营业收入45.54亿元,同比+21.79%,增速同比回落;2019年营业收入增长快速,同比+79.34%。公司已售未结充足,利好未来业绩释放。2019年公司合约负债大幅增加,预计一年内结转93.31亿元,超过2019年全年营收(90.92亿);上半年公司表内合同负债余额109.34亿元,较上年末基本持平。

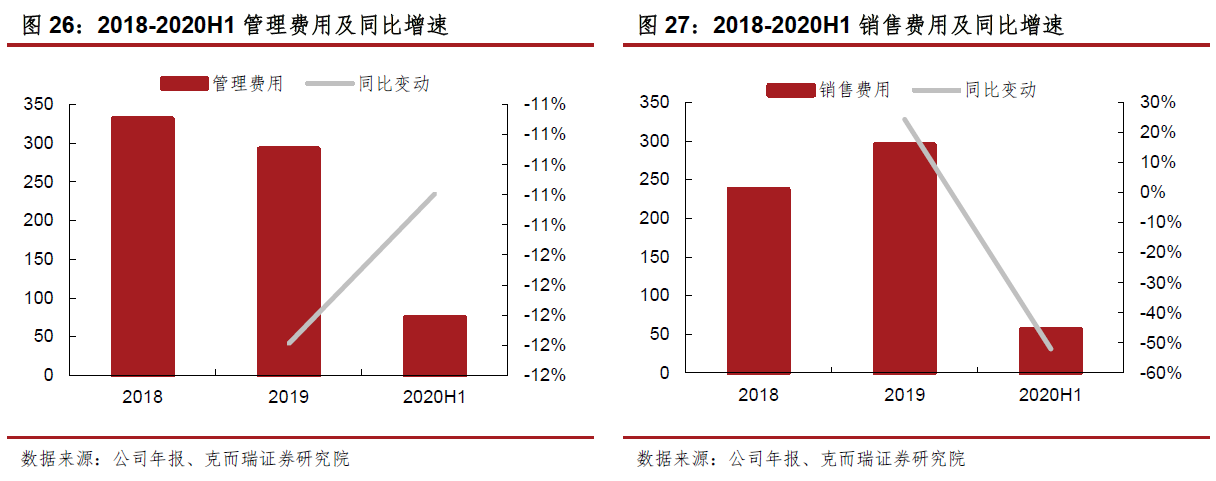

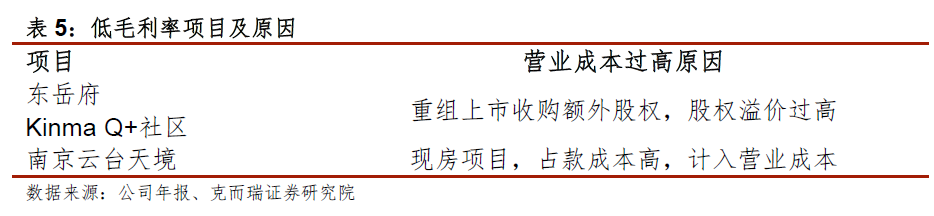

盈利指标均有修复,毛利率有望达预期。2020年上半年,公司归母净利润1.02亿元,同比+14.17X;净利率6.58%,同比+5.28PCT;毛利率15.66%,同比+3.63PCT。盈利指标均有修复,仍低于行业平均,不及预期。毛利率下滑系交付项目毛利率下降所致。其中占营收比重(45.84%)较高的南京云台天境项目拉低整体毛利率。现项目库存不及上半年交付一半,随着项目去化,优质项目结算,毛利率有望修复至25%。此外,管理费用、销售费用下滑,使得净利率修复好于毛利率。公司上市以来,严控管理费用,2019年管理费用下降11.80%,今年上半年同比下降11.30%。上半年受疫情影响,线下销售转至线上,致销售费用同比下滑。

六、拓宽融资渠道,负债指标向好

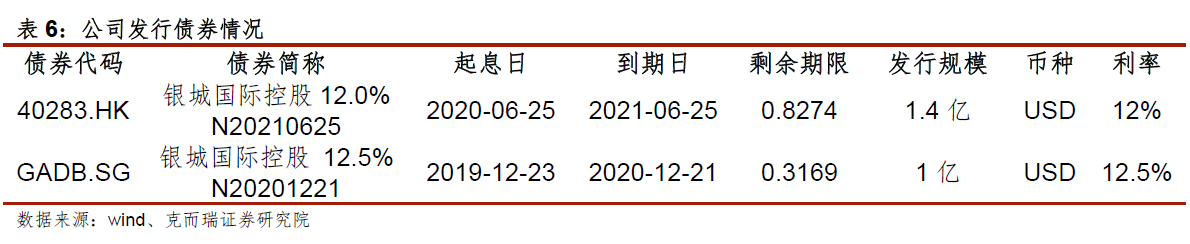

融资渠道拓宽,利于规模提升。2019年3月公司成功在香港上市,随后公司物业管理板块于2019年11月剥离上市。2019年末公司发行1亿美元1年期债券,2020年6月公开发行1.4亿美元 1年期债券。公司境外融资渠道的拓展使得资金压力有所缓解,利于完成全年扩张计划,提升公司规模。

净负债率大幅下降,负债结构逐步改善。2020年上半年公司净负债率100.9%,较上年末-59.6PCT;现金短债覆盖比由上年末0.8X改善至1.3X;均系公司现金余额增长所致。上半年,因销售回款、1.4亿美债发行、费用支出严控,公司现金余额由 2019年末40.3亿元增长63.3%至65.8亿元。面对房企融资三道红线规定,公司目前仅现金短债覆盖比未触及红线,净负债率和扣除预收账款资产负债率距达标需分别-0.9%和-11.48%。此外,公司短期负债占比逐渐下降,2019年短期负债占比同比-1PCT,今年上半年较上年末-2PCT,利于优化融资成本。

七、估值

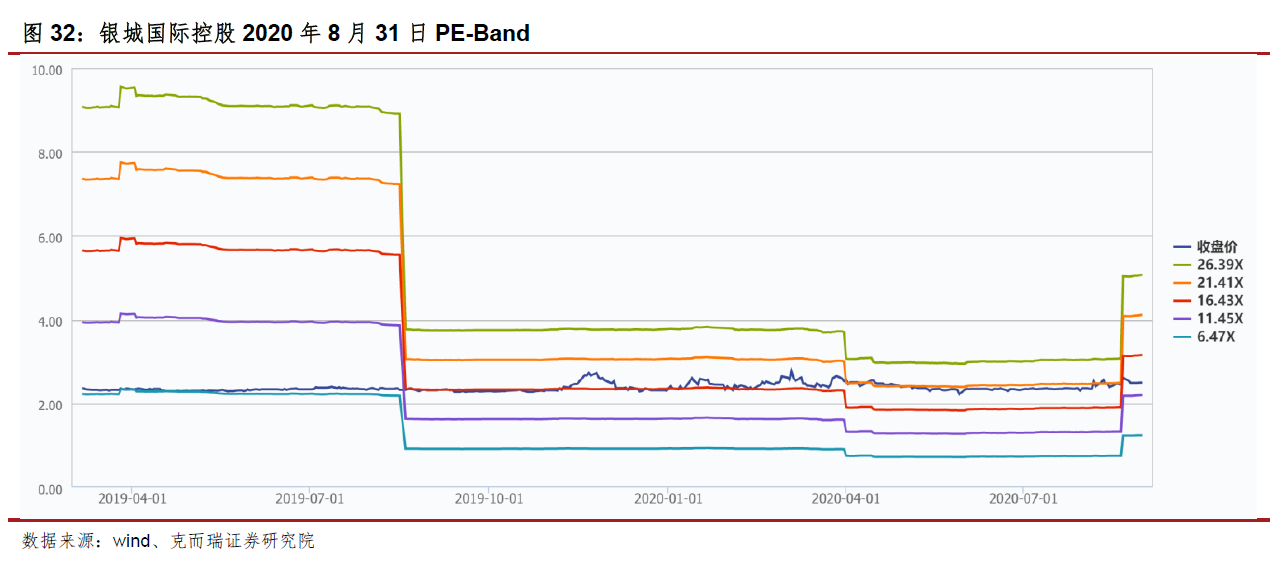

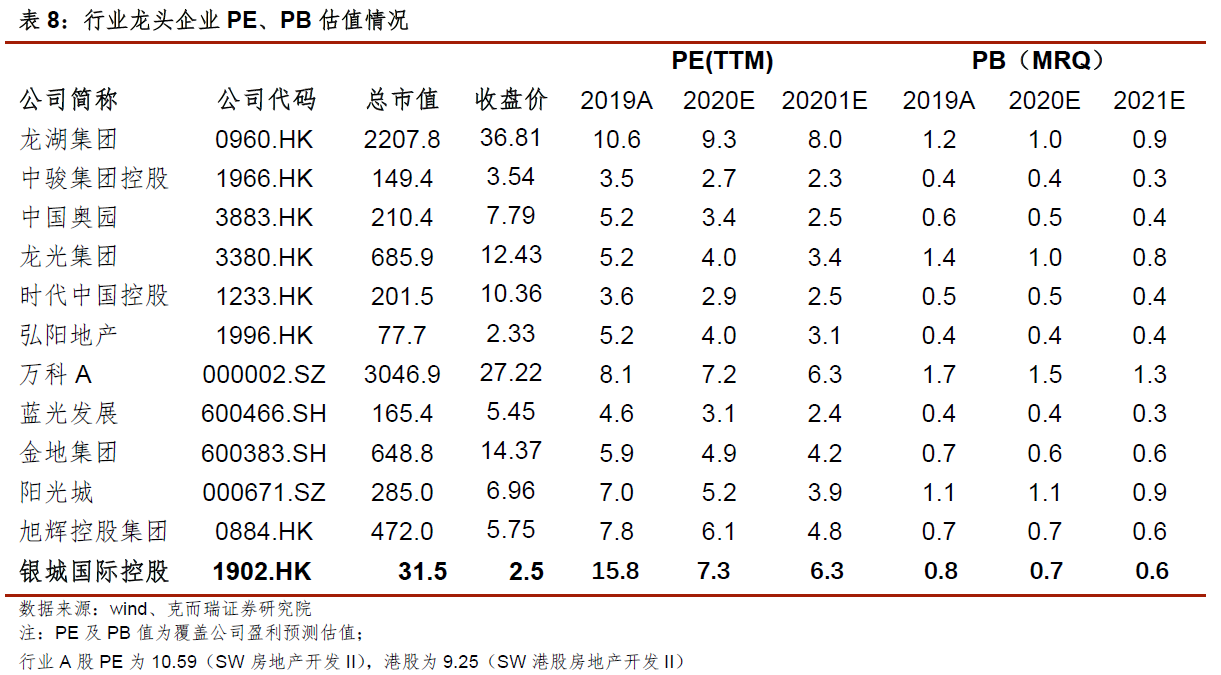

PE-Band显示,当前银城国际控股估值处于11.45XPE至16.43XPE区间,大幅低于历史高位水平,具备估值优势。从行业估值看,目前港股行业估值为9.25XPE,公司略高于行业整体水平;同行业龙头比较看,公司PE过高,PB估值居中位水平。基于目前公司存在盈利能力修复预期,叠加2020年预计营收+35%及2021年营收+30%的预期设定下,公司估值存在增长空间。

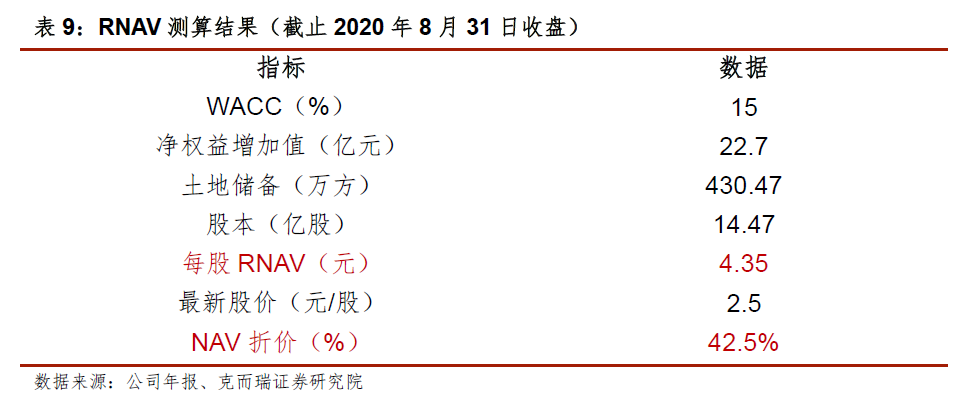

通过RNAV测算,公司2019年权益增加值为22.7亿元,每股RNAV为4.35元/股,折价率为42.5%。其中RNAV测算假设:1)结算均价按照2019年实际销售均价给定2)每年价格涨幅根据公司布局城市能级变动及土储分布设定3)根据公司财务报表相关数据及一定假设,测算WACC参考值为15%4)假设主营业务税金比率5.5%,所得税率25%

投资建议:首次覆盖,给予“强烈推荐”评级

公司深耕南京市场,成绩斐然;2019年成功赴港上市,打开境外融资渠道,助力聚焦长三角都市圈。近年公司加速外拓并积累了大量优质资源,利好未来销售及业绩指标。我们看好公司深耕长三角战略,且认为优质项目将支撑公司盈利能力稳步提升,预计2020/2021年EPS为0.14/0.16元,对应PE 15.4/13.9。首次覆盖,给予“强烈推荐”评级,目标价3.40港元。

风险提示

1)行业销售下滑超预期;2)房地产逆周期调控力度不及预期。