中达国际重申「增持」银城国际 (1902.HK) 目标价2.90港元2020.08.24

2020年8月24日,中达国际在银城国际控股有限公司(「银城国际」或「公司」,连同其附属公司统称「集团」,股票代码:1902.HK),公布其截至2020年6月30日止六个月(「期内」)之未经审核中期业绩后,重申「增持」银城国际,目标价2.90港元。

以下为研报亮点摘要︰

营业收入稳步上升,毛利率及合联营业绩提升带动利润快速增长。

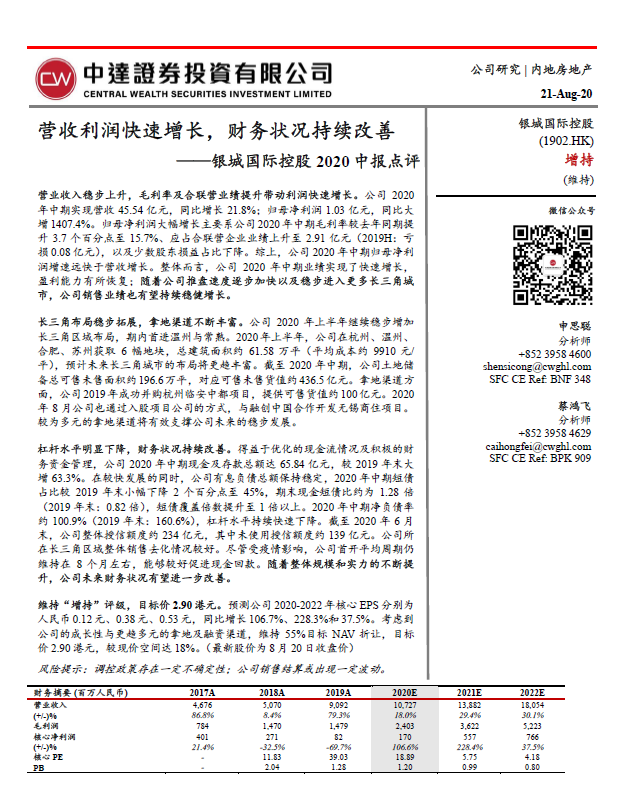

公司2020年中期实现营收45.54亿元(人民币,下同),同比增长21.8%;归母净利润1.03亿元,同比大增1407.4%。归母净利润大幅增长主要来自公司2020年中期毛利率较去年同期提升3.7个百分点至15.7%、应占合联营企业业绩上升至2.91亿元(2019H:亏损0.08亿元),以及少数股东损益占比下降。

综合上述原因,公司2020年中期归母净利润增速远快于营收增长。整体而言,公司2020年中期业绩实现了快速增长,盈利能力有所恢复;随着公司推盘速度逐步加快以及稳步进入更多长三角城市,公司销售业绩也有望持续稳健增长。

长三角布局稳步拓展,拿地管道不断丰富。

公司2020年上半年继续稳步增加长三角区域布局,期内首进温州与常熟。2020年上半年,公司在杭州、温州、合肥、苏州获取6幅地块,总建筑面积约61.58万平方米(平均成本约9,910元/平方米),预计未来长三角城市的布局将更趋丰富。

截至2020年中期,公司土地储备总可售未售面积约196.6万平,对应可售未售货值约436.5亿元。拿地管道方面,公司2019年成功并购杭州临安中都项目,提供可售货值约100亿元。2020年8月公司也通过入股项目公司的方式,与融创中国合作开发无锡商住项目。较为多元的拿地管道将有效支撑公司未来的稳步发展。

杠杆水平明显下降,财务状况持续改善。

得益于优化的现金流情况及积极的财务资金管理,公司2020年中期现金及存款总额达65.84亿元,较2019年末大增63.3%。在较快发展的同时,公司有息负债总额保持稳定,2020年中期短债占比较2019年末小幅下降2个百分点至45%,期末现金短债比约为1.28倍(2019年末:0.82倍),短债覆盖倍数提升至1倍以上。2020年中期净负债率约100.9%(2019年末:160.6%),杠杆水平持续快速下降。

截至2020年6月末,公司整体授信额度约234亿元,其中未使用授信额度约139亿元。公司所在长三角区域整体销售去化情况较好。尽管受疫情影响,公司首开平均周期仍维持在8个月左右,能够较好促进现金回款。随着整体规模和实力的不断提升,公司未来财务状况有望进一步改善。

中达国际维持银城国际的「增持」评级,目标价2.90港元。考虑到公司的成长性与更趋多元的拿地及融资管道,维持55%目标NAV 折让。