银城国际债券获法国巴黎银行维持推荐「买入」评级2021.09.14

银城国际(股票代码:1902.HK)在公布其2021年中期业绩后,近日,获法国巴黎银行(下称:法巴)维持推荐“买入”银城国际债券。

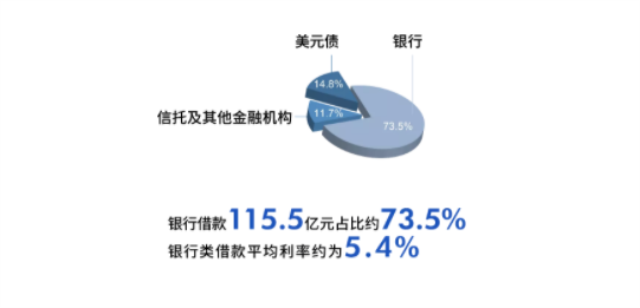

法巴考虑到银城国际2021年中期业绩展现公司利润率水平上升(毛利率为18.2%,同比上升2.5ppt);信托贷款持续减少,债务结构保持健康(占比为12%,同比下降18ppt);长三角城市合约销售金额显著上升。

因此,认为银城国际是少数稳健B评级房企,其在长三角地区的竞争优势,让公司能保持立足南京的业务发展。该行期望公司地理布局更加稳健,聚焦公司已深耕的城市。

另外,法巴表示,公司虽作为小市值开发商之一,但其债券能够提供稳定利息回报,且预计未来余额规模将有缩减,故具有一定稀缺价值。加上公司对美元债券依赖逐步降低,自身的平均融资成本亦持续下降(7.5%,较去年年末下降0.2ppt)。因此该行维持银城国际债券“买入”评级。

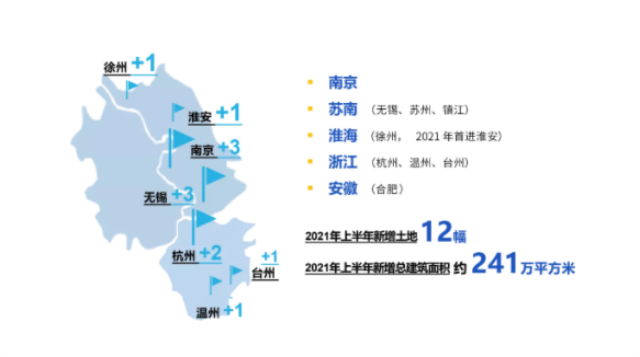

此外,法巴指出银城国际于2021年1-6月不但录得取得了历史新高的合约销售金额(165亿元,同比上升170%)和回款率(88%),更持续将业务扩张至长三角大都市圈的其他城市,来自南京的合约销售金额由过往的超过50%下降至33%。从公司于南京集中供地上拿下核心地块,可见公司有能力于南京成功以合理的价格取得优质土地资源,彰显公司独有的地理区域优势。公司上半年新增12幅地块,平均土地成本约5,400元/平米。

对于此次获法巴维持评级,公司表示感到十分荣幸。公司上半年多个项目持续热销,同时保持战略定力,进一步深耕五大区域市场,在长三角区域布局更趋均衡协调。展望下半年,公司将持续放大作为区域性龙头企业的拓展优势,继续控制杠杆水平、降低融资成本、优化债务结构,以优秀的企业经营表现和稳定的债券收益率回馈投资人的信任。